MY HOME

マイホームを考え始めたら

マイホームの購入は、多くの人にとって人生で最も大きなお買い物。

賢い選択をするために、ライフプランに合ったシミュレーションを。

家計の支出で一番大きいのは、なんと言っても「住宅費」。それは、賃貸でも持ち家でも同じです。

そこで気になってくるのが「買うのと借りるのでは、どちらがお得?」「賃貸で住み続けたらいくらかかるの?」という疑問。

長期的な視点で見た場合、急な転勤や年収の減少といった想定外の事態が起こるかもしれません。

思わぬ後悔をしないためにも、それぞれの場合の生涯コストや見落としがちなリスクをきちんと把握しておくことが大切です。

ご自身のライフプランと照らし合わせながらシミュレーションしてみましょう。

知っておきたいコストとリスク

Cost & Risk

マイホームと年金の関係とは?

退職後の“第二の人生”まで見通したマイホーム計画を立てるためには、

年金がいつから・どのくらい貰えるのかを予め把握しておくと安心です。

退職し収入が年金だけになると、住宅ローンやアパートなどの家賃負担が大きくなっていきます。

「年金支給開始年齢」と「年金額」を事前に確認しておくことで資金計画が立てやすくなり、

マイホーム購入に適したタイミングを予測しやすくなります。

賃貸派

- 高齢者の入居条件はとても厳しい

- 年金が目減りしていくなか家賃負担はどんどん重くなるけど、家賃滞納は許されない

持ち家派

- 年金が目減りしていくなか、定年後の住宅ローンは大きな負担!

- できれば定年後までにローンは完済したい。

住宅を買うタイミングはいつがいい?

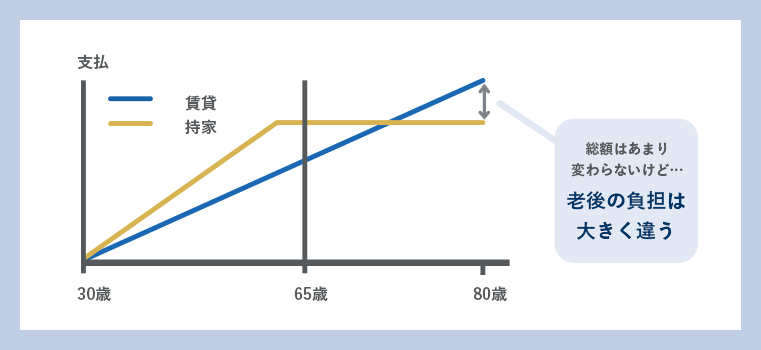

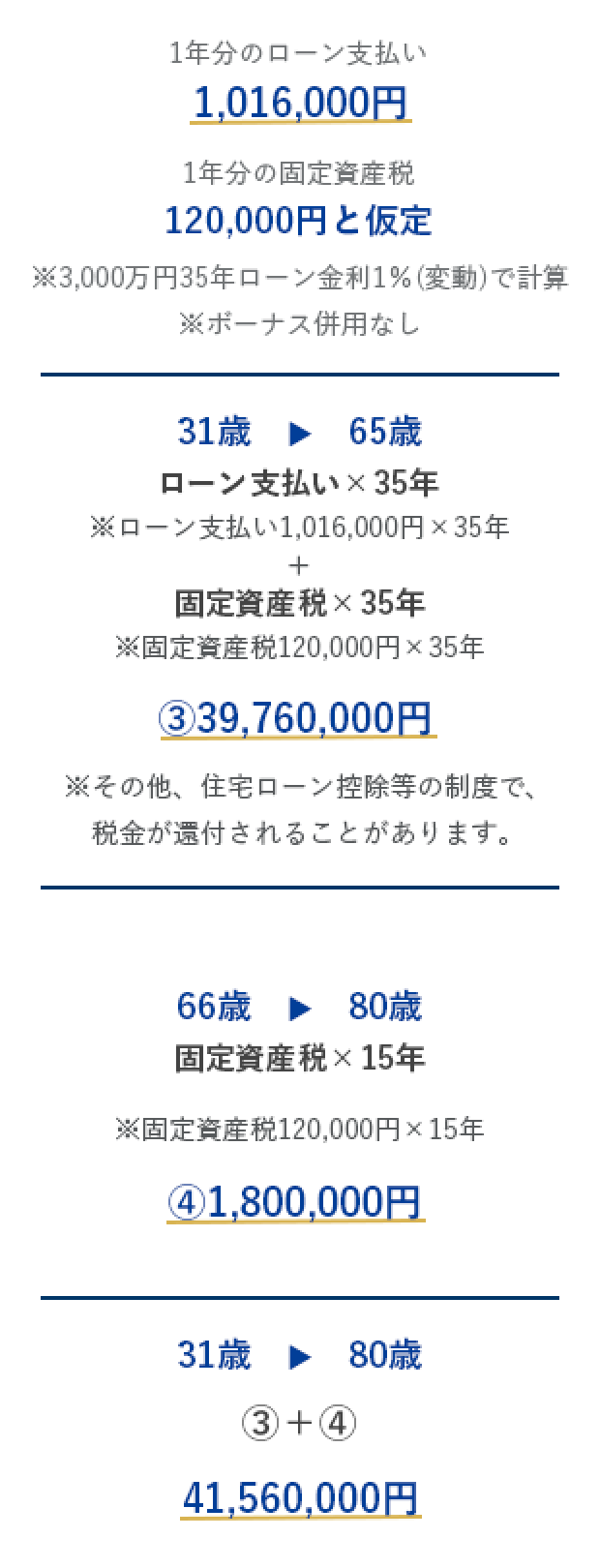

賃貸VS持ち家 老後のコストの比較

高齢化が進んでいる今、マイホームの購入は老後の支えに。

家賃を支払い続けなければならない賃貸に対し、持ち家は資産になります。

賃貸と持ち家の生涯支払う金額を、31〜65歳までの「現役時代」と66〜80歳の「退職後」に分けて比べてみました。

現役時代は賃貸の方が安く済んでいるように見えますが、長期的に見ると、退職などで収入が減少する65歳以降は持ち家の方が負担が小さくなります。

賃貸派

持ち家派

賃貸VS持ち家 万が一の時の比較

主たる収入源の方が、万が一亡くなってしまった場合。

持ち家なら「団信」という保険でローンが清算され、残された家族にマイホームを遺せます。

不慮の事故や病気により、ローン返済中に主たる収入源の方が亡くなられる可能性があります。

賃貸暮らしの場合、残された家族に支払い能力や蓄えがなければ住まいを失ってしまうかもしれません。

一方、持ち家の場合は住宅ローンのほとんどに団体信用生命保険(通称:団信)が組み込まれているため、その保険で残りのローンは清算されます。

また最近では「がん」や「成人病」と診断された段階でローンが清算される特約も。

万が一のことがあっても、持ち家なら家族は安心してマイホームに住み続けることができます。

賃貸の場合

- 遺族には家賃の支払いが続く

- 遺族年金や死亡保険金は、家賃になり生活費は後まわしになる

- ゆとりのない生活になってしまう

持ち家の場合

- 遺族にはローンのないマイホームが残る

- 遺族年金や死亡保険金は生活費に回せる

- ゆとりある生活が送れる

住宅ローンはこわい?

しっかりと資金計画を立てて住宅ローンを組んでも、

想定外の出費で返済が困難になるかもしれません。賃貸と持ち家、どちらがいいのでしょう?

もしも給料が下がってしまったら……。もしも景気が悪化して失業してしまったら……。

そんな漠然とした将来への不安から住宅ローンを抱えることにリスクを感じ、マイホームを持つことを諦める方が増えています。

賃貸は一見するとリスクが少ないように感じますが、家賃を滞納したらすぐに退去させられ、新居探しや引っ越しには時間もお金もかかります。

持ち家なら、ローン返済が厳しくなっても様々な支援措置が用意されているため、自宅に住み続けながら生活再建を図る道が残されています。

会社倒産やリストラ、ボーナスカットなどによりローン返済が困難になったらどうしたらいいの?

住宅金融支援機構の支援措置

-

①

返済期間を最長15年延長

-

②

最長3年の元金返済据え置き措置

(その間は利息のみの支払い) -

③

据置期間中の金利の引き下げ措置

※適応条件や審査があります。

検索する物件種別を選択してください